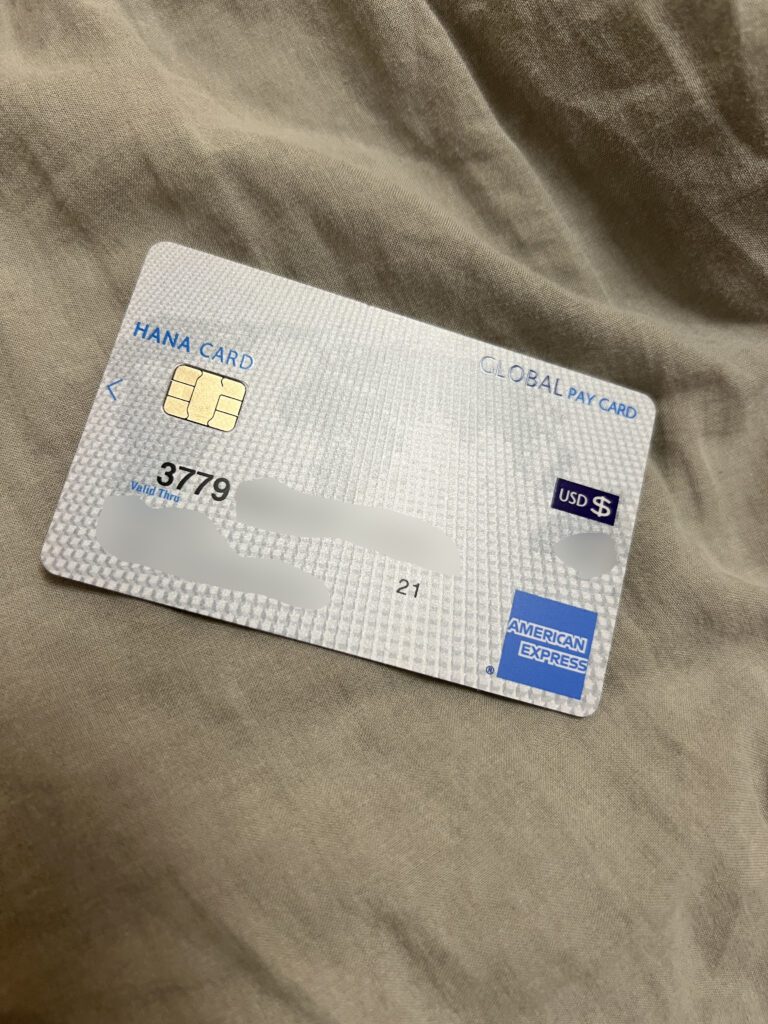

토스뱅크카드, 하나 트래블로그, VIVA시리즈, 트래블월렛등 해외 결제 특화 카드는 춘추전국 시대이다. 이와중에 과거, 그러니까 거의 10년 전 출시된 하나 글로벌페이 아멕스 체크카드의 혜택이 얼마나 좋을까.

단도직입적으로 말하면 하나 글로벌페이 체크카드의 혜택은 트래블월렛, 하나 트래블로그 등의 ‘외화충전식’카드들에 비해서는 떨어지는 편이다. 해외수수료가 면제되긴 해도 USD통화에 한해서만 면제되고, 이제는 흔해진 환전수수료 100% 우대가 아닌 30% 우대이기 때문.

그럼에도 불구하고 이 카드를 지금 와서 쓰기 좋은 이유는 바로 아래서 서술할 여러 혜택과 기능 때문이다. 그리고 제일 중요한 건 단연 영롱한 아멕스 로고.

글로벌페이 발급 시 확인사항

이 카드는 비대면 발급이 불가능하다. 즉, ‘하나은행 영업점’에서만 발급이 가능한 카드이다. 그 이유는 바로 이 카드와 연결된 원화통장과 외화 통장을 함께 개설해야 하기 때문. 사실 신한카드의 체인지업 체크카드도 외화통장과 연결해야함에도 불구하고 비대면 발급이 가능한데, 그래도 10년전에 나온 카드니까 이해해주자.

은행에 신분증을 들고 가서 행원분께 여쭤보면 글쓰는사람의 경우 제일 먼저 트래블로그를 만드는 게 어떠나고 여쭤봐주신다. 그래도, 아멕스카드가 필요하다고 하면 글로벌페이 아멕스 체크카드 발급을 엄청 친절하게 도와주신다.

순서는 다음과 같다. 계좌개설(원화통장+외화통장) → 카드 발급. 카드는 즉발만 가능하다. 즉, 은행에 자재가 없으면 발급이 불가능하니 미리 전화해서 확인하고 가자. 다행히 글쓰는사람이 방문한 지점은 자재가 남아있어 순조롭게 발급을 진행할 수 있었다. 참고로 이때 개설되는 원화통장같은경우 돈을 넣자마자 외화통장으로 자동 환전되어 넘아간다.

보조카드도 발급이 가능하다. 인당 최대 3매까지.

또한 국내 결제가 아예 불가능하다(DCC를 통한 원화 결제 가능). 혜택이 없거나 이런 게 아니라 오직 해외에서의 결제만 가능하다.

2번째 카드 플레이트 뒷면 상태를 보면 알겠지만 카드 자재 보관 상태가 영 좋지 않다. 다만 이는 이 카드만의 특성이 아닌 글쓰는사람이 가는 지점의 특성일수도 있고 앞면은 멀쩡해서 신경쓰이지도 않는다. 컨택리스도 탑재되어있지 않다. 그럼에도 불구하고 상관 없다. 우리에게 중요한 건 이 영롱한 아멕스 로고니까.

글로벌페이카드 혜택

혜택은 요즘 나오는 카드에 비하면 단촐하다. 후술하겠지만 USD에 특화된 카드(USD전용은 X)이기에 미국 외의 국가에서 이용하기에는 무리가 있다. 또한 해외에서 이 카드만 사용하기에도 무리인게 ATM수수료도 존재한다.

- 해외에서 사용시(USD) : 아멕스 수수료 1.4% + 하나카드 수수료 $0.5 전부 면제

- 해외에서 사용시(USD이외 통화) : 아멕스 수수료 1.4% 부과 (하나카드 수수료 $0.5 면제)

요즘 해외 인출 수수료 면제 카드가 다수 등장해 해당 카드도 해외 인출 수수료가 면제될 수도 있단 생각을 가질 수 있지만 오산이다.

- 해외에서 인출 시 : $3 부과. (1.4% 없음)

그냥 $3만 부과된다. 요즘 해외수수료 전부 면제에 환전수수료, ATM수수료 면제인 카드들이 많다보니 아쉬운 부분이지만 10년전에 출시한 카드임과 한국에서 현재(2024.01월) 기준 발급받을 수 있는 ‘유일한’ 아멕스 체크카드임을 감안하자.

아, 환전수수료 혜택도 있다. 앞서 서술했듯 해당 카드를 발급하려면 원화통장과 외화통장을 동시개설해야하는데, 원화통장으로 돈을 입금하면 외화통장으로 자동 환전되는 방식이다. 이때 원화통장에 돈을 하나은행 계좌에서 넣는다면 30% 우대수수료가 적용된다.

- 환전시(USD) : 하나은행 계좌에서 입금시 30% 환전수수료 우대

사실 신한 체인지업 체크카드가 50% 우대해주는것과 비교하면 하나 글로벌페이 아멕스 체크카드의 혜택은 조금 아쉽지만(더더군다나 현재의 100% 환율우대와 비교하면 더 아쉽다) 그래도 아멕스임을 감안해주자 ..

아멕스 SELECTS도 이용이 가능하다. 한국에서 알려진 혜택같은경우

- 카페아티제 커피 1+1 (통합 월 1회, 연 6회)

- 백미당 커피, 아이스크림 무료 (제한된 상품에 한함, 통합 월 1회, 연 2회)

정도인데 앞서 서술했듯 국내에선 해당 카드로 결제가 불가능해 크게 의미가 없는 혜택들이다. 그래도 해외에서는 셀렉츠 혜택을 사용할 수도 있으니 이곳을 눌러 아멕스 셀렉츠혜택(AMEX SELECTS)을 더 자세히 확인해보자.

그래서 이 카드를 왜 쓰는데?

앞에서 입이 닳도록 이야기했던 첫 번째 이유. 국내에서 발급 가능한 유일한 아멕스 체크카드. 아멕스여서 좋을 건 딱히 없다. 다만 해외에 있는 카드 가맹을 한 매장들의 경우 모든 카드사 결제가 가능한 국내와 다르게 일부 카드사만 결제가 가능한 경우가 있다. 이에 여러 사람들이 해외에 갈때 비자와 마스터카드를 한 장씩 챙기라고 하는 것도 이 이유이다. 여기에 아멕스까지 있다면 디스커버only등의 매장을 제외한 대부분의 매장에서 결제가 가능하다.

두 번째 이유. 한국 카드를 막아둔 일부 해외 사이트에서 이 카드로는 결제가 가능한 사례가 다수 있다. 불과 몇 년 전까지만 하더라도 이러한 이유때문에 해당 카드를 발급하는 사람들이 다수 있었다(구글에 하멕스 키워드로 검색만 해봐도 알 수 있다.)

뭐 당연한 이유겠지만 글로벌페이 아멕스 체크카드는 본 계좌와 연결된 카드가 아닌 새로운 계좌를 만들어 거기에 쓸만큼 돈을 입급시켜야(환전시켜야)하기에 도난시에도 큰 걱정이 없다. 본계좌에 연결된 일반적인 체크카드 도난시 본계좌에 있는 돈이 전부 빠져나갈 수 있지만 이 카드는 그럴 일도 없고 그냥 외화통장에 있는 돈만 빠져나간다(자동 환전따윈 존재하지 않는다.) 그리고 이후 부정사용으로 인한 피해가 발생해도 우리에겐 외환에 강한 하나카드와 아멕스라는 든든한 지원군이 있다. 차지백 등으로 돈을 돌려받자

아, 참고로 차지백 기간은 통상적으로 2주 이상 소요되어 본계좌에 있는 돈이 전부 빠져나간경우 생활을 영위하는 데에 어려움이 있을 수 있다.

게다가 보조 카드도 발급이 가능하다. 인당 최대 3매까지 가능한데 이게 큰 장점인게 미국같은경우 카드 복제가 굉장히 활성화되어있어 카드 한 장이 복제당하면 그 카드는 못쓴다고 봐야하는데(당연히 계좌에 연결된 카드가 한 장일 경우 그 계좌에 있는 돈을 쓰는 건 골치아파진다) 보조카드가 3장까지 발급되니 카드 한 장이 복제당하더라도 그 카드만 정지시키면 그만이다. 남은 카드들로 신나게 여행이나 디지털 노마드 생활을 즐겨보자.

혜택이 더 좋은 다른 대안 카드는?

위의 글을 참고하는 걸 추천한다(안눌릴경우 여기를 눌러 이동)

총평

하나 글로벌페이 아멕스 체크카드, 솔직히 이 카드가 아메리칸 익스프레스(American Express)브랜드가 아닌 다른 브랜드, 예를 들면 마스터 카드등이었다면 발급할 메리트가 크게 떨어지는 카드이다. 그럼에도 불구하고 위에서 서술한 혜택과 아멕스만의 영롱한 로고를 미국 등의 USD사용 국가에서 사용하기에는 이 카드 만한 게 없다.

답글 남기기